こんにちは。はるやまです。

住宅ローンを借りている人には、嫌な話題ですが

日銀が追加利上げを決定し、政策金利が0.5%になりました。

この影響を一番受けるのが

- 住宅ローンを変動金利で借りている人

- これから住宅ローンを借りる人

現在、住宅ローンを借りている7割の人が変動金利で借りており、私もそのうちの1人です。

今後、どのような影響が出ていくのかについて気になりますよね。

この記事では、どのようなことに気をつけるべきかについて解説していきます。

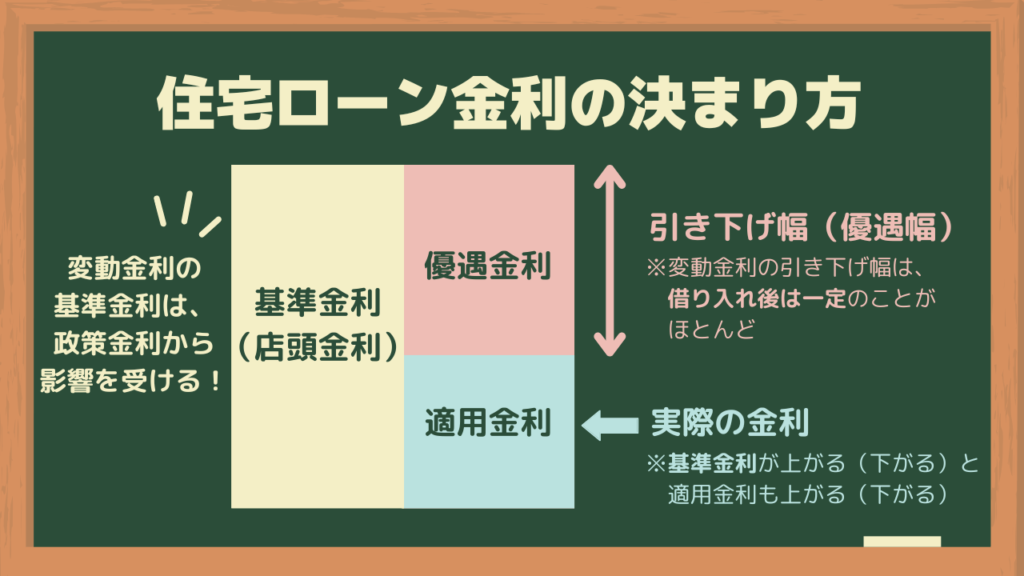

住宅ローン金利の決まり方

引用元:住まいサーフィン

住宅ローンでは、基準金利から優遇金利を差し引いたものが「実際に適用される金利」

基準金利は、政策金利に大きく影響を受けます。

そのため、今回は政策金利が0.25%利上げされた分、基準金利も0.25%前後上昇することが予想されます。

住宅ローンを借りている人への影響

どれくらい金利は上がるのか

先ほどの「金利の決まり方」でも触れたように

基準金利が上がれば、その上がった分だけ適用金利も上昇

例えば、2025年1月時点で適用金利が0.5%

基準金利が0.15%上がれば、適用金利は0.65%

前回、日銀が政策金利を引き上げた際は、大手銀行では基準金利を0.15%引き上げるケースが多かったので、今回も同程度の引き上げが見込まれます。

金利が上がるのはいつから

変動金利は、金利が毎月変わるわけではありません。

半年に1回、金利が見直されるケースがほとんどです。

多くの金融機関は、4月1日と10月1日に適用金利が見直され、その2〜3ヶ月後に反映

2025年1月に追加利上げが決まったので

実際に金利が上がるのは、2025年7月返済分からという人が多いと思います。

ただ、金融機関によっては5年ルール(金利が変動しても5年間返済額は一定)が適用されるので、必ず返済額が増えるわけではありません。

5年ルールの場合は、返済額における利息の割合が増えるので注意が必要です。

今後の利上げの見通しは

2024年1月にマイナス金利政策を解除し、1年間で政策金利が0.5%にまで上昇しました。

今度も、もっと金利が上がっていくのではないかと不安になると思います。

日銀としては「経済・物価の状況を見ながら、引き続き政策金利を引き上げていく」方針であり、2025年後半には、政策金利1.0%の水準を目指すなどの報道もあります。

今回の利上げについては、株価暴落などの大きな混乱はありませんでしたが、金利は上がっていくものとして覚悟しておく必要があります。

金利が高いという人は、住宅ローンの借り換えを検討をオススメします。

\【完全無料】住宅ローン診断 /

これから住宅ローンを借りる人への影響

現在の変動金利の相場は、0.4%〜0.5%台

利上げの決定により、相場が上がるのかというと、実はそうとも限りません。

新規借り入れや借り換えの場合は、顧客を獲得したいという金融機関側の思いがあるので、今後も比較的に低金利で借り入れられる可能性があります。

昨年の7月に政策金利が利上げされた時も、金融機関によっては

優遇金利を拡大することで、適用金利は据え置き

としたところもあります。

住宅ローンを借りる場合の注意点

- 自分にとって、借入額や月々の返済額が本当に適正なのかを検討

- 複数の金融機関を比較検討

- 金利だけではなく、団信や手数料などの条件も確認

住宅ローンの借り換えをするなら今がベスト

今後も金利が上昇していくトレンドは避けられないと思います。

借り換えは、金利優遇されている場合があり、長期的に見ると家計への影響も大‼︎

それでも複数企業を比較検討して、借り換えをするのは面倒ですよね。

そんな時に、オススメなのが「モゲチェック」というサービス

完全無料で、簡単な借入状況等を入力するだけで、簡単に住宅ローンの借り換え診断をしてくれます。

私自身もモゲチェックを利用しましたが、本当に簡単ですし、しつこい営業電話などが一切かかってこないことです。

実際に借り換えをする必要もないですし、どれくらい返済額の負担が減るのかを確認するだけでも良いと思います。

モゲチェックについてはコチラの記事で詳しく書いているので、読んでもらえると嬉しいです。

\【完全無料】住宅ローン診断 /

まとめ

資産形成にとって、無駄な支出は大敵です。

その中でも、住宅というのは人生にとって最も大きな支出の1つです。

よく言われているのが、将来の資産形成を考えるのなら

- 新築注文住宅なんて絶対に買うな

- 住宅ローンを組んでいる時点で負け

- 賃貸物件の方がライフスタイルに合わせて、住み替えができるから最強

確かにそのとおりだと思います。

普段の生活費をできるだけ節約し、余剰資金をいかにNISAなどの投資に回すことができるのかというのが、今後の資産形成にとっては最適解

ただ、私自身は家を買い、住宅ローンを支払っている身です。

確かに、金銭的な面での負担は大きいですが、今の家族と快適に過ごすことができることや近所の人たちと良い関係を築けているので、自分の人生にとっては本当にプラスなことが多いと感じています。

それぞれ置かれている立場は違うと思うので、自分にとっての最適解を目指すのが必要です。

その中で、現状住宅ローンを支払っている人にとっては、金利上昇は大きな問題

されるがままではなく、モゲチェックなどの優良サービスを使って、日々の支出を見直していきましょう‼︎

少しでも参考にしてもらえると嬉しいです。

それでは、また次回‼︎

コメント